2ème vague CSRD : comment se mettre en marche progressivement pour être conforme en 2028 ?

L'entrée en vigueur de la CSRD (Corporate Sustainability Reporting Directive) a bouleversé le monde des affaires ces deux dernières années. Si les grands groupes (la "première vague") essuient actuellement les plâtres de leur tout premier reporting, beaucoup d'entreprises de taille intermédiaire (ETI), regardent vers un horizon qui semble lointain : 2028.

Face à ce délai, il est tentant de repousser l’exercice, mais pourtant, construire un reporting extra-financier robuste et auditable nécessite un long travail. La conformité CSRD ne s'improvise pas lors de la clôture de vos comptes. Découvrez pourquoi l'anticipation est votre meilleure stratégie et comment mettre votre entreprise en ordre de marche en y allant pas à pas, de l'analyse de double matérialité au choix de vos outils.

1. Qui fait partie de cette 2ème vague CSRD et pourquoi l'année 2028 est-elle cruciale ?

Avant d'allouer des ressources internes, il est fondamental de comprendre si votre entreprise est visée par cette échéance.

Quelles sont les entreprises directement concernées ?

Suite aux modifications récentes de la Commission européenne via la proposition Omnibus, les seuils d'application ont été réhaussés. Désormais, les entreprises de la deuxième vague sont les grandes structures dépassant les 1 000 salariés et réalisant plus de 450 millions d'euros de chiffre d'affaires. Ce sont ces entreprises qui devront obligatoirement se conformer aux standards européens de reporting de durabilité (les normes ESRS) pour leur exercice fiscal 2027 avec un rapport publié en 2028.

Qui peut être indirectement concerné par cette vague ?

C'est ici que se trouve le phénomène le plus massif. Si vous êtes une PME ou une ETI n'atteignant pas ces seuils (1 000 salariés et 450 M€ de CA), vous pouvez être dans la chaîne de valeur (fournisseur, sous-traitant, partenaire) de ces grandes entreprises soumises à la directive.

Pour calculer leur propre empreinte carbone ou évaluer les risques de leur chaîne d'approvisionnement, ces grandes entreprises pourront exiger de vous des données ESG (Environnementales, Sociales, de Gouvernance). On ne vous demandera pas de produire un rapport CSRD complet, mais de fournir des indicateurs fiables.

Heureusement, un bouclier réglementaire pour les PME existe : le "Value Chain Cap". Ce principe stipule que les grandes entreprises ne peuvent pas exiger de leurs fournisseurs et partenaires de la chaîne de valeur plus d'informations que ce qui est strictement contenu dans la norme volontaire dédiée aux PME : la norme VSME. Vous savez donc exactement quel est le niveau d'exigence maximal auquel vous préparer.

Le piège de l'année "N-1" : pourquoi agir dès maintenant ?

Si votre obligation officielle est fixée à 2028 (portant sur l'exercice 2027), le compte à rebours est en réalité déjà lancé. Un rapport publié l'année N s'appuie obligatoirement sur les données réelles et consolidées de l'année N-1. Cela signifie que dès le 1er janvier 2028, tous vos systèmes de collecte de données, de traçabilité et de calculs doivent être 100 % opérationnels et exempts de bugs. Arriver en 2028 sans avoir testé ces processus en 2026 et 2027 expose l'entreprise à des données manquantes, à la non-certification du rapport, et in fine, à la perte de marchés stratégiques.

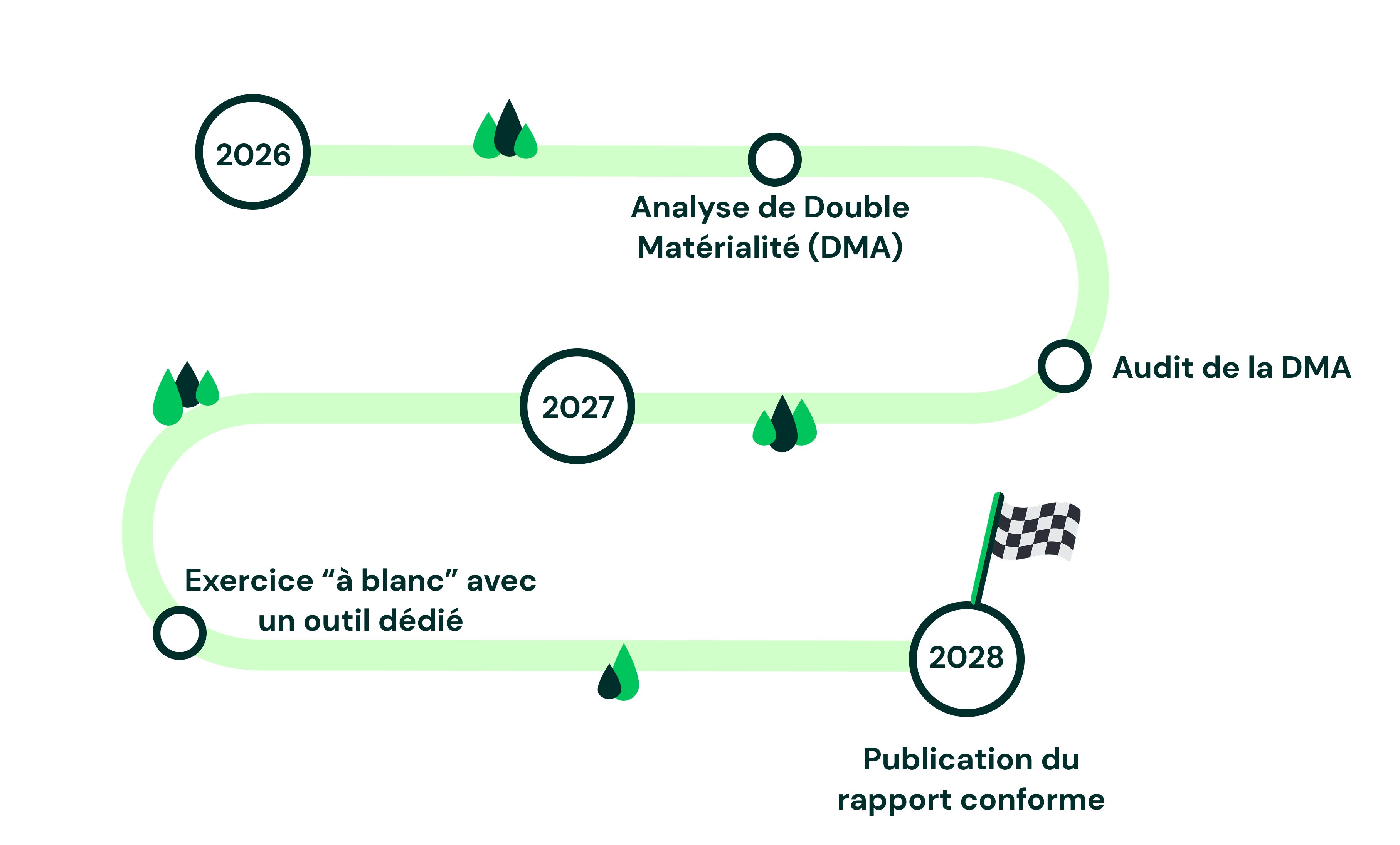

Pour naviguer sereinement et garantir la fiabilité de votre futur rapport, nous avons identifié quatre chantiers prioritaires à engager dès aujourd'hui :

- Réaliser une analyse de double matérialité

- Sécuriser cette analyse par un audit anticipé

- Mener un exercice de reporting « à blanc » en 2027

- Déployer un outil digital adapté.

2. Faire une analyse de double matérialité dès maintenant et la sécuriser par un audit anticipé

Si la CSRD était une maison, l'analyse de double matérialité en serait les fondations. Il est inutile de chercher à collecter des centaines de données sans avoir réalisé cet exercice stratégique et obligatoire au préalable.

Le socle de votre conformité

La méthodologie exige que vous passiez l'ensemble des thématiques environnementales, sociales et de gouvernance au filtre de deux prismes :

- La matérialité d'impact : Vos activités ont-elles un impact matériel (positif ou négatif) sur les écosystèmes, le climat ou les populations ?

- La matérialité financière : Les bouleversements climatiques ou les évolutions sociales représentent-ils un risque ou une opportunité financière matérielle pour votre modèle d'affaires ?

Cet exercice va vous permettre de "faire le tri". Si le sujet de la biodiversité n'est pas matériel pour votre entreprise, vous n'aurez pas à publier les indicateurs correspondants. Cette analyse vous fait gagner un temps précieux en ciblant vos efforts de collecte. La bonne nouvelle est que vous pouvez d’ores et déjà entamer ces réflexions afin d’envisager l’exercice plus sereinement.

Une fois votre analyse de double matérialité établie, ne la rangez pas dans un tiroir. La meilleure pratique consiste à la faire auditer immédiatement par un commissaire aux comptes (CAC) ou un organismes tiers indépendants (OTI).

Pourquoi est-ce une bonne idée de faire auditer sa double matérialité ?

Faire auditer sa double matérialité est nécessaire car c'est ce type d'organisme qui certifiera votre rapport final. Si, le jour J, votre auditeur estime que votre méthodologie et vos justifications ne sont pas adaptées, il peut invalider tout votre rapport. En faisant valider votre DMA en avance, vous sécurisez totalement le périmètre de votre future collecte de données face aux instances de contrôle.

3. Faire un exercice à blanc en 2027 : l'assurance sérénité

Une fois votre analyse de double matérialité validée, l'année 2027 doit devenir votre terrain d'entraînement.

Qu'est-ce qu'un reporting "à blanc" ?

L’exercice à blanc consiste à simuler l'intégralité de la production de votre rapport CSRD sur les données de l'exercice 2026, mais pour un usage strictement interne. Vous allez demander à vos équipes RH, Achats et Environnement de remonter les données exigées par les ESRS matériels identifiés. L'objectif n'est pas la perfection, mais de tester les process de votre organisation.

Les bénéfices stratégiques du reporting “à blanc”

L'exercice à blanc est le seul moyen de vous confronter à la réalité du terrain. Ce test grandeur nature vous permettra :

- D’identifier les "trous dans la raquette" : Vous réaliserez très vite que certaines données, n'existent tout simplement pas à date et vous pourrez ainsi rectifier le tir afin de produire les données manquantes.

- De former et désiloter les équipes : La CSRD nécessite que le Directeur RSE, le Directeur Administratif et Financier et les opérationnels parlent le même langage. L'exercice à blanc crée cette synergie sans la pression de la conformité réglementaire.

- D’adapter et optimiser les processus internes : vous pourrez prendre du recul à la fin de ce premier test pour identifier les points bloquants et préparer un processus plus efficace pour le véritable exercice en 2028.

4. S'outiller pour automatiser et fiabiliser la donnée

La CSRD marque la fin d'une époque : celle du reporting de durabilité réalisé sur des fichiers Excel échangés par e-mail une fois par an. L'Union européenne exige désormais la même rigueur, traçabilité et fiabilité pour les données extra-financières que pour vos données financières.

Les limites des outils traditionnels face à la CSRD

Le volume de données requis rend la gestion manuelle impossible. De plus, les tableurs présentent des failles rédhibitoires pour les auditeurs : absence de piste d'audit claire, écrasement intempestif des historiques, erreurs de formules et difficultés de consolidation entre filiales.

Par ailleurs, la CSRD impose, à terme, un balisage numérique de votre rapport de durabilité au format XBRL (le même format que vos rapports financiers annuels), afin qu'il soit lisible par les machines et facilement comparable à l'échelle européenne. Un fichier Excel classique ne permet pas de générer nativement ce format.

Pourquoi adopter une plateforme logicielle dédiée ?

Pour aborder 2028 sereinement, le déploiement d'un outil digital spécialisé dans le reporting ESG doit être initié au moment de votre exercice à blanc. Une telle plateforme vous permet :

- D’automatiser la collecte : En se connectant directement à vos logiciels existants (ERP, SIRH), l'outil limite drastiquement le risque d'erreur humaine.

- De garantir la conformité et l’auditabilité : Un logiciel CSRD vous permet de documenter chaque donnée (source, responsable, date de mise à jour, justificatif associé). Cette traçabilité intégrée est précieuse pour vous en interne mais surtout pour les auditeurs externes.

- De piloter vos données : Grâce à un logiciel dédié, vous pouvez suivre vos indicateurs ESG dans le temps, visualiser vos progrès et identifier les points d’attention.

Conclusion

En résumé, la conformité CSRD de 2028 se joue aujourd'hui. L'anticipation n'est pas seulement une question de gestion du stress, c'est un impératif pour maîtriser vos coûts de conformité et sécuriser votre reporting. Commencez par votre analyse de double matérialité, impliquez vos auditeurs en amont, testez vos processus lors d'un exercice à blanc, et dotez-vous des bons outils technologiques. En suivant ce cheminement progressif, la CSRD sera un jeu d’enfants.

Vous faites partie de la “deuxième vague” ? N’attendez plus et réservez un démonstration de notre outil !

Découvrez d'autres articles

Plongez au cœur des sujets

PPWR : tout savoir sur cette nouvelle réglementation sur les emballages

.png)

Le bilan carbone de A à Z

2ème vague CSRD : comment se mettre en marche progressivement pour être conforme en 2028 ?

.png)

FAQs

Trouvez les réponses aux questions courantes sur la CSRD et sur Kiosk

La CSRD ou Corporate Sustainability Reporting Directive est la nouvelle directive européenne qui a pour but d'imposer et de mieux encadrer les rapports de durabilité des entreprises.

Elle rend les entreprises plus transparentes, grâce à des normes de rapports ESG standardisées appelées ESRS (European Sustainability Reporting Standards)

L’application de la Corporate Sustainability Reporting Directive est progressive. Voici un tableau récapitulatif.

| Année d’entrée en vigueur | Entreprises impactées | Standard |

|---|---|---|

| 2025 (sur l’exercice 2024) | Grandes entreprises cotées de plus de 500 salariés | ESRS |

| 2026 (sur l’exercice 2025) | Autres grandes entreprises de plus de 1000 salariés | ESRS |

| 2028 (sur l’exercice 2027) | Autres grandes entreprises de moins de 1000 salariés | VSME |

| 2029 (sur l’exercice 2028) | PME cotées en bourse | VSME |

| 2029 (sur l’exercice 2028) | Entreprises non européennes réalisant au moins 450M€ de CA sur le marché européen | ESRS |

Vous souhaitez savoir à partir de quand votre entreprise est impactée ? Utilisez notre outil de veille réglementaire pour le découvrir.

Le projet de loi « omnibus » est une récente initiative de la Commission européenne visant à réduire le périmètre de la directive CSRD.Elle propose notamment de relever les seuils d'application : seules les entreprises de plus de 1 000 salariés seraient concernées, contre 250 précédemment.

Elle favorise l’adoption du référentiel VSME pour alléger la charge de reporting des PME & ETI.

Le VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) est une norme volontaire européenne conçue pour aider les petites et moyennes entreprises (PME) non cotées à structurer et communiquer leurs initiatives en matière de durabilité.Élaborée par l'EFRAG, cette norme offre un cadre allégé en comparaison aux normes ESRS, couvrant les aspects ESG.Elle permet notamment de :

- Harmoniser les pratiques de reporting durable en Europe

- Faciliter la réponse aux attentes des partenaires commerciaux

- Améliorer l’accès aux financements responsables

Elle vise à harmoniser les pratiques de reporting durable, à faciliter la réponse aux attentes des partenaires commerciaux et à améliorer l'accès aux financements responsables. Bien que non obligatoire, l'adoption du VSME permet aux PME de démontrer leur engagement envers la durabilité et d'anticiper les évolutions réglementaires futures

Pour se mettre en conformité avec la directive CSRD, les étapes suivants sont recommandées :

- Réalisez les étapes préliminaires à la CSRD

Ces étapes sont l’analyse de double matérialité et l’analyse d’écart. Elles vous permettront de comprendre quels sont les enjeux, impacts, risques et opportunités matériels pour votre entreprise. Elles vous permettront également de rédiger une feuille de route à partir de ce que vous avez déjà réalisé.

Découvrez notre article sur la double matérialité ici.

- Compilez vos données et produisez vos indicateurs

La centralisation des données de durabilité est essentielle pour votre mise en conformité. Notamment pour faciliter la compréhension et la cohérence lors de la production d’indicateurs quantitatifs.

- Produisez votre rapport détaillé au format XHTML avec des balises XBRL

Grâce à ses technologies de tagging et de visualisation, Kiosk garantit un très haut niveau de cohérence.

Retrouvez ici notre article sur le balisage XBRL.

- Auditez vos données

Au terme de ces étapes, votre rapport de durabilité est prêt à être audité par un Organisme tiers indépendant (OTI).

Kiosk accompagne votre entrée en conformité tout au long de ce processus. Pour plus d’informations sur ces étapes, nous vous invitons à prendre contact avec notre équipe.

La mise en conformité CSRD requiert aux entreprises :

- la compréhension des 12 ESRS et 82 disclosure requirements

- la collecte de plus de 1 000 points de données

- le calcul de 50-147 indicateurs quantitatifs

- le balisage de 4 000 éléments dans le rapport final

Kiosk est un logiciel qui permet aux entreprises de gagner 5 mois sur la préparation de leur rapport CSRD en automatisant les étapes les plus chronophages.

- Tout d’abord, la sécurité de vos données est notre priorité.

- Toutes les données sont stockées en France, à Paris, via notre hébergeur français.

- Lors du transit, vos données sont chiffrées en SSL/TLS du navigateur de l’utilisateur vers nos serveurs garantissant la sécurité des communications.

- Les données sont également chiffrées au repos, aussi bien sur la base de données que sur le stockage de fichiers, protégeant les données en cas de fuite ou de tentative de vol.

- Les équipes techniques de Kiosk sont les seules à pouvoir accéder à vos données.

- Kiosk est en cours de certification ISO27001.

- Notre support technique est disponible 24h/24, 7j/7.