Scope 3 du Bilan Carbone : comment prioriser, affiner et collecter vos données sans vous noyer ?

Si vous avez déjà lu notre guide complet sur le Bilan Carbone de A à Z, vous savez que contrairement au Scope 3, calculer les émissions liées à la consommation d'électricité de vos bureaux (Scope 2) ou au carburant de vos véhicules de fonction (Scope 1) est relativement simple. Il suffit souvent de compiler quelques factures.

Cependant, l'évaluation de ce fameux Scope 3 s'avère bien souvent être un véritable casse-tête. Représentant la grande majorité du bilan total d'une entreprise, il englobe l'intégralité de votre chaîne de valeur. Comment tout calculer ? Faut-il harceler ses fournisseurs ? Comment mesurer l'impact exact d'un achat ?

La bonne nouvelle, c'est qu'un bilan carbone robuste se structure par paliers, sans chercher à tout mesurer dès la première année. Découvrez notre méthode en trois étapes pour dompter votre Scope 3 : prioriser vos catégories, sortir du piège des ratios monétaires, et engager vos fournisseurs et partenaires.

Étape 1 : Comment prioriser face aux 15 catégories du Scope 3 ?

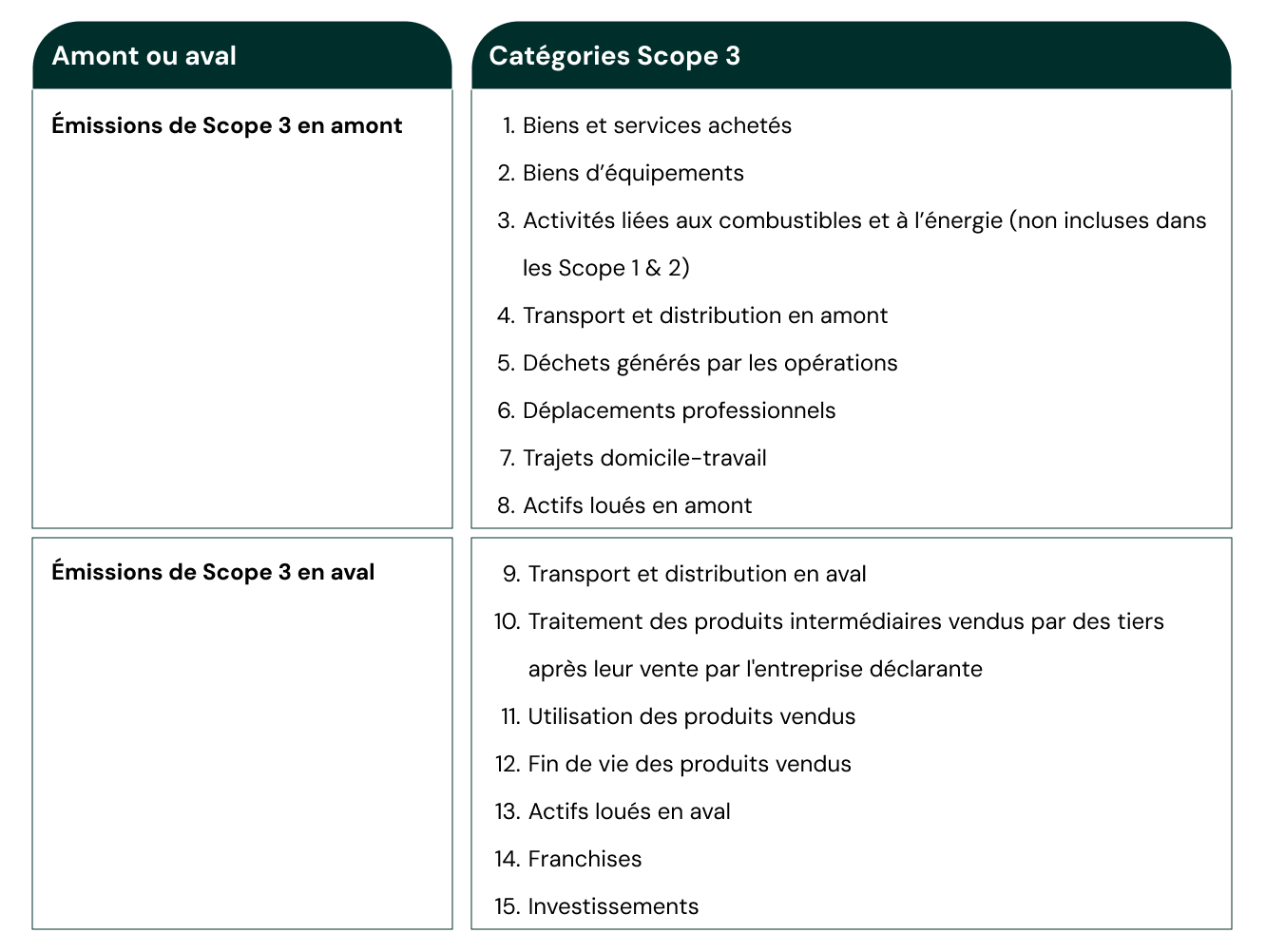

Le GHG Protocol, le standard international de référence, divise le Scope 3 en 15 catégories distinctes.

Le GHG Protocol, le standard international de référence, divise le Scope 3 en 15 catégories distinctes. On parle d'« émissions indirectes » car elles proviennent de sources que vous ne contrôlez pas directement, mais qui sont la conséquence de vos activités. Cette chaîne de valeur se sépare en deux blocs :

- Les émissions en amont (catégories 1 à 8) : tout ce qui est généré pour faire fonctionner votre entreprise (achats de biens et services, transport amont, déplacements de vos équipes, déchets, etc.).

- Les émissions en aval (catégories 9 à 15) : tout ce qui concerne l'impact de vos produits une fois sortis de vos murs (transport vers les clients, utilisation des produits vendus, fin de vie, investissements, etc.).

La règle du 80/20 appliquée au bilan carbone

La première étape consiste à accepter que l'exhaustivité absolue est une illusion au démarrage. Votre objectif est d'identifier, a priori, vos postes les plus émissifs de votre chaîne de valeur. Bien souvent, la loi de Pareto s'applique parfaitement à l’exercice de la comptabilité carbone : 20 % de vos catégories d'activités génèrent 80 % de vos émissions.

Pour une entreprise de services, le poste le plus émissif sera probablement la catégorie "Achats de biens et services". Pour un industriel, ce sera probablement l'achat de matières premières et l'utilisation des produits vendus.

Comment réaliser un pré-diagnostic macroscopique ?

Avant de vous lancer dans une recherche de données complexes, réalisez une première cartographie basée sur la nature de vos activités, votre secteur et vos grandes dépenses financières.

Utilisez les données globales dont vous disposez déjà (comme votre Grand Livre comptable ou vos volumes de production) pour isoler vos principaux postes de dépenses ou vos activités centrales qui seront, très probablement, fortement émissifs.

Ce premier tri par déduction vous permettra d'écarter temporairement les activités secondaires pour concentrer votre énergie et vos ressources de collecte sur vos postes les plus lourds. C'est sur ces enjeux prioritaires que votre stratégie de réduction aura un véritable impact par la suite.

Étape 2 : Ratios monétaires vs Données physiques : comment gagner en précision ?

Une fois vos catégories prioritaires identifiées, se pose la question de la méthode de calcul. C'est ici que de nombreuses entreprises tombent dans le piège de la facilité : l'utilisation exclusive des ratios monétaires.

Pourquoi les ratios monétaires faussent-ils vos efforts de réduction ?

Le ratio monétaire est une méthode qui consiste à traduire une dépense financière en émissions de CO2. La formule est simple : 1 € dépensé dans tel secteur d'activité = X kg d'équivalent CO2.

Si cette méthode peut s’avérer très utile et pratique, elle devient un obstacle majeur lorsque vous cherchez à réduire vos émissions. Pourquoi ?

- L'effet inflation : Si le prix de l'acier ou de vos licences logicielles augmente de 10 %, votre bilan carbone augmentera mathématiquement de 10 %... même si vous avez acheté exactement la même quantité physique !

- L'invisibilité de l'éco-conception : Si vous décidez d'acheter un matériau recyclé, souvent légèrement plus cher à l'achat que du neuf, le calcul monétaire fera grimper votre bilan carbone, pénalisant ainsi votre initiative.

Comment réussir la transition vers les données physiques ?

Pour piloter une véritable trajectoire de décarbonation, vous devez absolument affiner votre méthode et migrer vers des données physiques le plus possible.

Au lieu de dire "j'ai dépensé 10 000 € en transport", vous devez chercher à obtenir la donnée : "j'ai fait transporter 5 tonnes de marchandises sur 800 kilomètres par camion". En croisant cette donnée physique avec un facteur d'émission issu d'une base reconnue (comme la Base Empreinte de l'ADEME), vous obtenez un résultat précis et pilotable.

Étape 3 : Comment engager vos fournisseurs dans la collecte de données avec fluidité ?

Pour obtenir des données physiques précises sur vos achats, vous allez inévitablement devoir sortir des murs de votre entreprise et interroger vos fournisseurs. Cependant, gardez à l'esprit que vos fournisseurs sont probablement déjà très sollicités. L'enjeu est donc de récolter ces informations sans alourdir leur charge de travail.

Cibler intelligemment vos partenaires clés

N'envoyez pas un questionnaire carbone à vos 500 fournisseurs. Appliquez à nouveau la règle de priorisation : identifiez le top 20 % de vos fournisseurs qui représentent la majorité de vos dépenses ou de vos volumes stratégiques. Ce sont eux avec qui vous devez engager le dialogue en premier.

4 conseils pour une collecte fluide et efficace

L'objectif est de récupérer de la donnée primaire (le propre bilan carbone de votre fournisseur pour le produit qu'il vous vend), souvent formalisée à travers une ACV (Analyse du Cycle de Vie), une FDES (Fiche de Déclaration Environnementale et Sanitaire) ou un PCF (Product Carbon Footprint) :

- Faites de la pédagogie, pas de l'inspection : Expliquez pourquoi vous demandez ces données (vos propres contraintes CSRD ou réglementaires) et montrez que c'est une démarche collaborative.

- Standardisez vos demandes : Évitez les fichiers Excel complexes de 40 pages. Utilisez des questionnaires simplifiés, standardisés et faciles à remplir.

- Acceptez l'approximation au début : Si un fournisseur ne connaît pas l’empreinte carbone exact du produit qu'il vous vend, acceptez dans un premier temps des données physiques simples (ex: poids des matériaux, pays d'origine, kilomètres parcourus) pour faire le calcul vous-même.

- Valorisez les bons élèves : Intégrez des critères environnementaux dans vos appels d'offres futurs pour récompenser les fournisseurs capables de vous fournir des données physiques claires.

Conclusion

Le calcul du Scope 3 n'est pas un exercice comptable figé, c'est un processus d'amélioration continue. La première année, votre bilan sera probablement dominé par des estimations macroscopiques et des ratios monétaires. C'est normal. L'objectif des années suivantes sera de "nettoyer" cette donnée, en remplaçant progressivement les euros par des tonnes, des litres ou des kilowattheures, grâce à une collaboration intelligente avec vos fournisseurs stratégiques.

Vous ne savez pas par où commencer pour affiner votre Scope 3 ?

L'utilisation de tableurs atteint très vite ses limites dès lors qu'il s'agit d'engager vos parties prenantes. La plateforme Kiosk vous permet d'automatiser certaines tâches et de faciliter la collecte de données primaires auprès de vos fournisseurs. Passez à la vitesse supérieure faite de votre bilan carbone un véritable outil de pilotage.

Découvrez d'autres articles

Plongez au cœur des sujets

Scope 3 du Bilan Carbone : comment prioriser, affiner et collecter vos données sans vous noyer ?

PPWR : tout savoir sur cette nouvelle réglementation sur les emballages

.png)

Le bilan carbone de A à Z

FAQs

Trouvez les réponses aux questions courantes sur la CSRD et sur Kiosk

La CSRD ou Corporate Sustainability Reporting Directive est la nouvelle directive européenne qui a pour but d'imposer et de mieux encadrer les rapports de durabilité des entreprises.

Elle rend les entreprises plus transparentes, grâce à des normes de rapports ESG standardisées appelées ESRS (European Sustainability Reporting Standards)

L’application de la Corporate Sustainability Reporting Directive est progressive. Voici un tableau récapitulatif.

| Année d’entrée en vigueur | Entreprises impactées | Standard |

|---|---|---|

| 2025 (sur l’exercice 2024) | Grandes entreprises cotées de plus de 500 salariés | ESRS |

| 2026 (sur l’exercice 2025) | Autres grandes entreprises de plus de 1000 salariés | ESRS |

| 2028 (sur l’exercice 2027) | Autres grandes entreprises de moins de 1000 salariés | VSME |

| 2029 (sur l’exercice 2028) | PME cotées en bourse | VSME |

| 2029 (sur l’exercice 2028) | Entreprises non européennes réalisant au moins 450M€ de CA sur le marché européen | ESRS |

Vous souhaitez savoir à partir de quand votre entreprise est impactée ? Utilisez notre outil de veille réglementaire pour le découvrir.

Le projet de loi « omnibus » est une récente initiative de la Commission européenne visant à réduire le périmètre de la directive CSRD.Elle propose notamment de relever les seuils d'application : seules les entreprises de plus de 1 000 salariés seraient concernées, contre 250 précédemment.

Elle favorise l’adoption du référentiel VSME pour alléger la charge de reporting des PME & ETI.

Le VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) est une norme volontaire européenne conçue pour aider les petites et moyennes entreprises (PME) non cotées à structurer et communiquer leurs initiatives en matière de durabilité.Élaborée par l'EFRAG, cette norme offre un cadre allégé en comparaison aux normes ESRS, couvrant les aspects ESG.Elle permet notamment de :

- Harmoniser les pratiques de reporting durable en Europe

- Faciliter la réponse aux attentes des partenaires commerciaux

- Améliorer l’accès aux financements responsables

Elle vise à harmoniser les pratiques de reporting durable, à faciliter la réponse aux attentes des partenaires commerciaux et à améliorer l'accès aux financements responsables. Bien que non obligatoire, l'adoption du VSME permet aux PME de démontrer leur engagement envers la durabilité et d'anticiper les évolutions réglementaires futures

Pour se mettre en conformité avec la directive CSRD, les étapes suivants sont recommandées :

- Réalisez les étapes préliminaires à la CSRD

Ces étapes sont l’analyse de double matérialité et l’analyse d’écart. Elles vous permettront de comprendre quels sont les enjeux, impacts, risques et opportunités matériels pour votre entreprise. Elles vous permettront également de rédiger une feuille de route à partir de ce que vous avez déjà réalisé.

Découvrez notre article sur la double matérialité ici.

- Compilez vos données et produisez vos indicateurs

La centralisation des données de durabilité est essentielle pour votre mise en conformité. Notamment pour faciliter la compréhension et la cohérence lors de la production d’indicateurs quantitatifs.

- Produisez votre rapport détaillé au format XHTML avec des balises XBRL

Grâce à ses technologies de tagging et de visualisation, Kiosk garantit un très haut niveau de cohérence.

Retrouvez ici notre article sur le balisage XBRL.

- Auditez vos données

Au terme de ces étapes, votre rapport de durabilité est prêt à être audité par un Organisme tiers indépendant (OTI).

Kiosk accompagne votre entrée en conformité tout au long de ce processus. Pour plus d’informations sur ces étapes, nous vous invitons à prendre contact avec notre équipe.

La mise en conformité CSRD requiert aux entreprises :

- la compréhension des 12 ESRS et 82 disclosure requirements

- la collecte de plus de 1 000 points de données

- le calcul de 50-147 indicateurs quantitatifs

- le balisage de 4 000 éléments dans le rapport final

Kiosk est un logiciel qui permet aux entreprises de gagner 5 mois sur la préparation de leur rapport CSRD en automatisant les étapes les plus chronophages.

- Tout d’abord, la sécurité de vos données est notre priorité.

- Toutes les données sont stockées en France, à Paris, via notre hébergeur français.

- Lors du transit, vos données sont chiffrées en SSL/TLS du navigateur de l’utilisateur vers nos serveurs garantissant la sécurité des communications.

- Les données sont également chiffrées au repos, aussi bien sur la base de données que sur le stockage de fichiers, protégeant les données en cas de fuite ou de tentative de vol.

- Les équipes techniques de Kiosk sont les seules à pouvoir accéder à vos données.

- Kiosk est en cours de certification ISO27001.

- Notre support technique est disponible 24h/24, 7j/7.